Du bist unsicher, ob die Kleinunternehmerregelung für dich noch passt oder ob du zur Regelbesteuerung wechseln musst? Vielleicht hast du gehört, dass sich 2025 etwas geändert hat. Und jetzt fragst du dich: Was gilt eigentlich aktuell?

In diesem Artikel findest du Antworten auf deine Fragen.

Das Wichtigste auf einen Blick:

Kleinunternehmerregelung 2025

Das gilt:

- Max. 25.000 € Umsatz im Vorjahr

- Max. 100.000 € Umsatz im laufenden Jahr

Bei Überschreitung → sofortiger Wechsel zur Regelbesteuerung - Deine Rechnungen sind steuerfrei.

Du ergänzt den Kleinunternehmersatz auf deinen Rechnungen:

„Umsatz ist gemäß § 19 UStG steuerbefreit“ (oder steuerfrei) - Du kannst keine Vorsteuer ziehen

Das ist die Kurzversion und jetzt gehen wir das Schritt für Schritt durch.

Was ist die Kleinunternehmerregelung?

Die Kleinunternehmerregelung ist eine Vereinfachung bei der Umsatzsteuer.

Das bedeutet konkret: Du stellst Rechnungen ohne Umsatzsteuer und musst in der Regel keine Umsatzsteuervoranmeldungen und auch keine Umsatzsteuererklärung abgeben.

Aber: Du kannst im Gegenzug keine Vorsteuer geltend machen.

Voraussetzungen & Umsatzgrenzen 2025

Damit du die Kleinunternehmerregelung nutzen kannst, müssen diese Grenzen eingehalten werden:

Bei der Gründung

- Max. 25.000 € Umsatz im Gründungsjahr

Wichtig:

Wenn du im Gründungsjahr 25.000 € überschreitest:

👉 Wechselst du sofort zur Regelbesteuerung. Nicht erst im nächsten Jahr.

Alle bis dahin erzielten Umsätze bleiben umsatzsteuerfrei, der Umsatz, der dich die Grenze überschreiten lässt, ist bereits der Regelbesteuerung zu unterwerfen. Behalte hier deinen Umsatz im Gründungsjahr genau im Blick und frage im Zweifel einen Steuerberater.

In den Folgejahren

- Umsatz im Vorjahr: max. 25.000 €

- Umsatz im laufenden Jahr: max. 100.000 €

Wichtig:

Wenn du im laufenden Jahr die 100.000 € überschreitest:

👉 Wechselst du sofort zur Regelbesteuerung. Nicht erst im nächsten Jahr.

Alle bis dahin erzielten Umsätze bleiben umsatzsteuerfrei, der Umsatz, der dich die Grenze überschreiten lässt, ist bereits der Regelbesteuerung zu unterwerfen. Behalte hier deinen Umsatz genau im Blick und frage im Zweifel einen Steuerberater.

Welche Umsätze zählen zur Kleinunternehmerregelung?

In die Grenze zählen alle Umsätze, die in Deutschland steuerpflichtig wären.

Nicht berücksichtigt werden:

- Bestimmte steuerfreie Umsätze,

- Umsätze, bei denen dein Kunde im Ausland nach dem Reverse-Charge-Verfahren die Steuer schuldet und der Umsatz nicht im Inland steuerbar ist,

- Umsätze aus der Veräußerung oder Entnahme von Wirtschaftsgütern des Anlagevermögens.

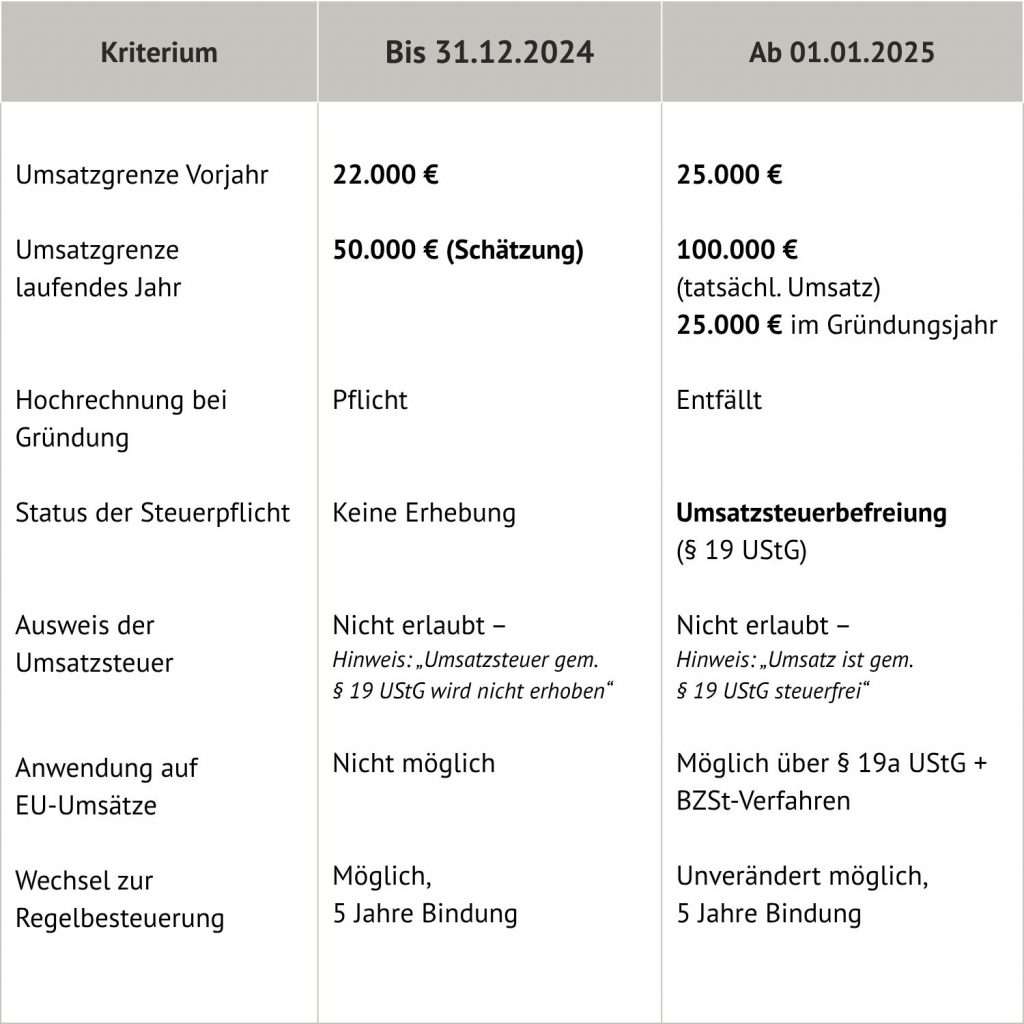

Änderungen Kleinunternehmerregelung ab 2025

Hier hat sich wirklich etwas geändert.

Neue Umsatzgrenzen

- Bis 2024: 22.000 € / 50.000 €

- Ab 2025: 25.000 € / 100.000 €

Neue Regel im Gründungsjahr

Es zählt, was du im Gründungsjahr tatsächlich verdienst, egal wann du gegründet hast. Bleibst du unter 25.000 €, kannst du die Kleinunternehmerregelung nutzen (Seit 2025 gibt es keine anteilige Rechnung mehr je nach Gründungsdatum)

Früher: Gründung zum 01.07., dann betrug die Umsatzgrenze nur die Hälfte, weil du Gründung erst zum halben Jahr stattgefunden hatte. Diese Regelung gilt seit 2025 nicht mehr.

Und im Gründungsjahr musst du sofort in die Regelbesteuerung wechseln, wenn du die 25.000 EUR überschreitest. Ab diesem Zeitpunkt sind deine Umsätze umsatzsteuerpflichtig!!

Beispiel

Du beginnst deine Tätigkeit am 5. April. 2026 Du erwirtschaftest bis zum 4. Dezember 2026 einen Umsatz von 25.000 EUR. Mit Überschreiten dieser Grenze am 4. Dezember 2026 wechselst du zur Regelbesteuerung und musst ab diesem Zeitpunkt Umsatzsteuer ausweisen.

Bereits zu diesem Zeitpunkt musst du mit dem Finanzamt klären, wie du mit der Umsatzsteuervoranmeldung vorgehen sollst. Wichtig: Immer proaktiv ankündigen, nicht einfach einreichen. Und du musst für das Jahr 2026 auch erstmalig eine Umsatzsteuererklärung abgeben.

Neue Erleichterung und Formulierung auf der Kleinunternehmerrechnung

Als Kleinunternehmer bist du von der Umsatzsteuerpflicht befreit und darfst keine Umsatzsteuer auf deinen Rechnungen ausweisen. Dennoch müssen deine Rechnungen bestimmte Pflichtangaben enthalten. Für diese sog. Pflichtbestandteile gibt es seit 2025 für Kleinunternehmer einige Erleichterungen.

Kleinunternehmerrechnungen müssen folgende Angaben enthalten:

- Deinen vollständigen Namen und Anschrift

- Name und Anschrift deines Kunden

- Deine Steuernummer für die Umsatzsteuer oder deine Umsatzsteuer-Identifikationsnummer

- Ausstellungsdatum der Rechnung

- Menge und Art der gelieferten Gegenstände oder Umfang und Art der Leistung

- Betrag (Entgelt)

- Hinweis darauf, dass für die Lieferung oder Leistung die Steuerbefreiung für Kleinunternehmer gilt, z.B. „Umsatz ist gem. § 19 UStG steuerfrei.“

Seit 2025 sind Umsätze von Kleinunternehmern von der Steuer befreit

Klingt komplizierter als es ist. Umsätze von Kleinunternehmern waren auch früher ohne Umsatzsteuer zu berechnen. Bis 2025 wurde die Umsatzsteuer für Kleinunternehmerumsätze aber einfach nicht erhoben. Seit 2025 sind sie von der Steuer befreit.

Das hat Auswirkungen auf die Rechnung von Kleinunternehmern:

Früher musstest du einen Vermerk einfügen „Umsatzsteuer gem. § 19 UStG wird nicht erhoben“. Seit 2025 schreibst du z.B. „Umsatz ist gem. § 19 UStG steuerfrei.“

Kleinunternehmerregelung auch innerhalb der EU

Mit Einführung des neuen §19a UStG kannst du die Kleinunternehmerregelung auch für Umsätze in anderen EU-Mitgliedstaaten nutzen. Voraussetzung ist die Teilnahme am besonderen Meldeverfahren beim Bundeszentralamt für Steuern (BZSt) und dass der Jahresumsatz im gesamten Gemeinschaftsgebiet im vorangegangenen und laufenden Kalenderjahr jeweils 100.000 € nicht überschreitet. Zusätzlich müssen die jeweiligen nationalen Umsatzgrenzen des anderen Mitgliedstaats eingehalten werden, um dort die Kleinunternehmerregelung beanspruchen zu können.

Kleinunternehmerregelung vor und nach 2025: Vergleich

Du willst schnell sehen, was sich geändert hat? Hier ist der direkte Vergleich.

Was bedeutet das konkret für dich?

Die wichtigste Änderung sind die neuen Umsatzgrenzen.

Du kannst jetzt deutlich mehr Umsatz einnehmen, ohne direkt in die Regelbesteuerung zu rutschen. Auch das Gründungsjahr ist einfacher geworden. Du musst nichts mehr hochrechnen. Es zählt nur noch, was du wirklich einnimmst.

Wann lohnt sich die Kleinunternehmerregelung?

Die Regelung passt gut, wenn:

- du überwiegend Privatkunden hast

- du wenig Ausgaben mit Umsatzsteuer hast

- du dein Business klein halten willst, z.B. bei nebenberuflicher Selbstständigkeit

- bei Betrieb einer kleinen Photovoltaikanlage.

Weniger sinnvoll ist sie, wenn:

- du viele Ausgaben mit Vorsteuer hast (z. B. Software, Equipment)

- deine Kunden selbst Unternehmer sind

Dann kann die Regelbesteuerung die bessere Wahl sein.

Wann wechselst du zur Regelbesteuerung?

Es gibt zwei Situationen:

- Du überschreitest die Umsatzgrenzen, dann musst du wechseln.

- Du entscheidest dich freiwillig dafür

Wenn du bewusst auf die Kleinunternehmerregelung verzichtest, musst du dies dem Finanzamt mitteilen. Ein freiwilliger Wechsel in die Regelbesteuerung war vor 2025 bis zur Unanfechtbarkeit der Steuerfestsetzung möglich – jetzt bis zur Frist zur Abgabe deiner Steuererklärung über den Steuerberater.

Das bedeutet: Du musst deinen freiwilligen Verzicht auf die Kleinunternehmerregelung dem Finanzamt bis Ende Februar des übernächsten Kalenderjahres mitteilen. Der Verzicht gilt dann von Beginn des Kalenderjahres an, für das er erklärt wurde.

Beispiel: Für das Kalenderjahr 2025 kannst du dem Finanzamt deinen Verzicht bis zum 28. Februar 2027 mitteilen — und die Regelbesteuerung gilt dann ab dem 01.01.2025.

Wichtig: Wenn du dich freiwillig für die Regelbesteuerung entscheidest, gilt das für mindestens fünf Jahre. Danach kannst du deine Entscheidung widerrufen.

Wenn ein Wechsel bei dir relevant ist, lies hier nach:

👉 Wechsel zur Regelbesteuerung

Dort siehst du, was du tun musst, um zur Regelbesteuerung zu wechseln.

Kleinunternehmerregelung beantragen

Bei der Gründung kannst du im Fragebogen zur steuerlichen Erfassung die Kleinunternehmerregelung beantragen, wenn deine Umsätze innerhalb der Grenzen liegen.

Ein Wechsel von der Regelbesteuerung zur Kleinunternehmerregelung ist später auch grundsätzlich möglich, wenn die Voraussetzungen (Umsatzgrenzen) wieder erfüllt sind und die fünfjährige Bindungsfrist nach einem vorherigen freiwilligen Verzicht abgelaufen ist.

Dieser Wechsel kann formlos per Brief oder E-Mail beantragt werden. Aber: Hier vorab gut überlegen, ob der Wechsel wirklich Sinn macht.

👉 Wichtig: Hier gut planen und bestenfalls einen Steuerberater kontaktieren.

Umsatzsteuer trotz Kleinunternehmerregelung?

In manchen Fällen musst du als Kleinunternehmer trotzdem Umsatzsteuer zahlen. Zum Beispiel wenn du Leistungen aus dem Ausland (Reverse Charge) beziehst. In diesem Fall müssen auch Kleinunternehmer Umsatzsteuer an das Finanzamt zahlen.

Und es besteht dann eine Verpflichtung zur Umsatzsteuervoranmeldung und Umsatzsteuerjahreserklärung.

Wenn du das noch nie gemacht hast: Umsatzsteuervoranmeldung selber machen

Wichtig: Die Steuer ist nicht als Vorsteuer abziehbar.

Beispiele für einen Leistungsbezug aus dem Ausland: Canva-Abo, Zoom-Abo, Microsoft Office Abo etc.

So setzt du die Kleinunternehmerregelung in der Praxis um

Wenn du die Kleinunternehmerregelung nutzt, achte auf diese Dinge:

1. Rechnungen richtig ausstellen

- keine Umsatzsteuer ausweisen

- korrekten Hinweis ergänzen

- Pflichtangaben einhalten

2. Umsätze im Blick behalten

Das ist ganz wichtig!

👉 Wenn du die Grenze erreichst, musst du reagieren!

3. Buchhaltung sauber führen

Auch ohne Umsatzsteuer brauchst du:

- klare Struktur

- saubere Zuordnung

- Übersicht über deine Zahlen

Konkreter nächster Schritt

Wenn du dir unsicher bist, wie du das sauber umsetzt:

Im Lexware Office Lotsen zeige ich dir Schritt für Schritt, wie du deine Buchhaltung korrekt aufsetzt und typische Fehler vermeidest.

FAQ zur Kleinunternehmerregelung 2025

Du wechselst sofort zur Regelbesteuerung.

In bestimmten Fällen ja, z. B. bei Leistungsbezug aus dem Ausland (Reverse Charge).

Ja. Die Entscheidung gilt dann für mindestens fünf Jahre.

Die alten Regelungen findest du hier: Kleinunternehmerregelung 2024

Teilweise ja – seit 2025 auch EU-weit möglich.

Ja, das ist möglich. Es kommt darauf an, warum du zur Regelbesteuerung gewechselt bist.

Wenn du freiwillig auf die Kleinunternehmerregelung verzichtet hast, bist du an diese Entscheidung fünf Jahre gebunden. Erst nach Ablauf dieser Frist kannst du wieder zur Kleinunternehmerregelung zurückkehren.

Bist du hingegen wegen Überschreitens der Umsatzgrenzen in die Regelbesteuerung gewechselt, wechselst du automatisch wieder zurück, sobald du die Voraussetzungen der Kleinunternehmerregelung erneut erfüllst.

Fazit

Die Kleinunternehmerregelung kann dir den Einstieg in die Selbstständigkeit deutlich erleichtern. Aber sie ist keine „Standardlösung“.

Die richtige Entscheidung hängt immer von deinem Business ab.

Wenn du dir unsicher bist mit Leistungsbezug aus dem Ausland, brauchst du eine Umsatzsteuer-ID oder nicht etc.:

Im Lexware Office Lotsen zeige ich dir Schritt für Schritt:

- wie du deine Buchhaltung in Lexware Office aufsetzt

- was du in diesen Fällen beachten musst

- und wie du Fehler vermeidest

Steuer-Glossar

Im Steuer-Glossar für Selbstständige findest du verständliche Erklärungen zu wichtigen Begriffen rund um Buchhaltung und Steuern – von A wie Abschreibung bis Z wie Zu- und Abflussprinzip. Ideal, wenn du Begriffe schnell nachschlagen und Zusammenhänge besser verstehen willst.

Wechsel Kleinunternehmer zur Regelbesteuerung: Wann und wie du wechselst

Wechsel Kleinunternehmer zur Regelbesteuerung: Erfahre, wann du wechseln musst, welche Schritte nötig sind und wie du Fehler vermeidest.

Kleinunternehmerregelung 2024: Was bis 31.12.2024 galt

Die Kleinunternehmerregelung 2024 im Überblick. Erfahre, welche Regeln galten und was sich ab 2025 geändert hat

Wann ist eine Umsatzsteuer-ID für Selbstständige Pflicht?

Umsatzsteuer-ID leicht erklärt: Wann du sie brauchst, wie du sie beantragst und warum sie auch für Kleinunternehmer wichtig ist.

Erfolgreich zur Regelbesteuerung wechseln – mit meinen Vorlagen

Du stehst vor dem Wechsel zur Regelbesteuerung und möchtest alles richtig machen? Mein Download-Paket liefert dir wichtige Vorlagen für die Kommunikation mit dem Finanzamt, Infos und Anleitungen. Jetzt sichern und dich auf den Wechsel vorbereiten.